国金证券股份有限公司张君昊近期对国投电力进行研究并发布了研究报告《来水改善+装机增长,可再生能源量增价减》,本报告对国投电力给出买入评级,当前股价为15.47元。

国投电力(600886) 业绩简评 10月30日晚间公司发布24年三季报,1~3Q24实现营收444.0亿元,同比+4.3%;实现扣非后归母净利润63.5亿元,同比+5.4%。3Q24实现营收172.9亿元,同比6.9%;实现扣非后归母净利润26.3亿元,同比-2.7%。 经营分析 水电:3Q24雅砻江来水同比显著改善,以量补价贡献营收增长。1)量:根据四川省水文局数据,7、8M24雅砻江来水同比分别+157%、+37%。来水改善助公司3Q24完成上网电量368.3亿度,同比+22.7%。2)价:汛期电价的结构性影响消退,3Q24平均上网电价0.278元/kWh,同比-1.1%。其中,雅砻江水电电价降幅环比上季度大幅收窄8.3pcts,小三峡电价仍受甘肃电力现货均价下降影响同比-9.2%,但Q3用电需求改善使其电价降幅环比上季度收窄约6.5pcts。 火电:各省区火电需求分化,环比量增价减。1)量:3Q24上网电量151亿度,同比-5.8%。其中,广西地区火电电量在新增钦州二电投产的情况下同比-16.1%、贵州地区火电电量也同比-5.2%,主要受区域来水偏丰挤占火电发电空间影响。福建地区火电电量同比+8.0%,主因当地核电发电量下降。2)价:火电两部制电价下,3Q24上网电价环比提升导致容量电价被摊薄,平均上网电价同/环比均下降:3Q24上网电价0.459元/kWh,同比-15厘/kWh、环比-8厘/kWh。3)利:3Q24秦港5500大卡市场煤价同比仅-17元/吨,燃料成本降幅或不及电价降幅,致使公司3Q24毛利率同比下降2.5pcts。 平价上网项目结构性增加+执行峰谷分时电价,公司光伏电价同/环比均下降。3Q24,装机规模增长驱动下,公司实现光伏上网电量12.7亿千瓦时、同比+50.1%;受风资源偏弱影响,同期风电实现上网电量14.3亿千瓦时、同比-7.3%。平价上网项目结构性增加+执行峰谷分时电价影响,3Q24风、光上网电价分别同比下降0.9%、25.1%,环比上季度分别下降0.9%、16.5%。受电价下降影响,Q3公司光伏发电业务环比Q2或面临增量不增收。 盈利预测、估值与评级 2024来水改善、煤价下行、风光装机放量,公司业绩有望持续增长。预计公司24~26年分别实现归母净利润76.1/84.2/91.8亿元,EPS分别为1.02/1.13/1.23元,公司股票现价对应PE估值分别为15倍、14倍和13倍,维持“买入”评级。 风险提示 来水情况、煤价下行、用电需求、新能源装机不及预期风险;电价波动风险等。

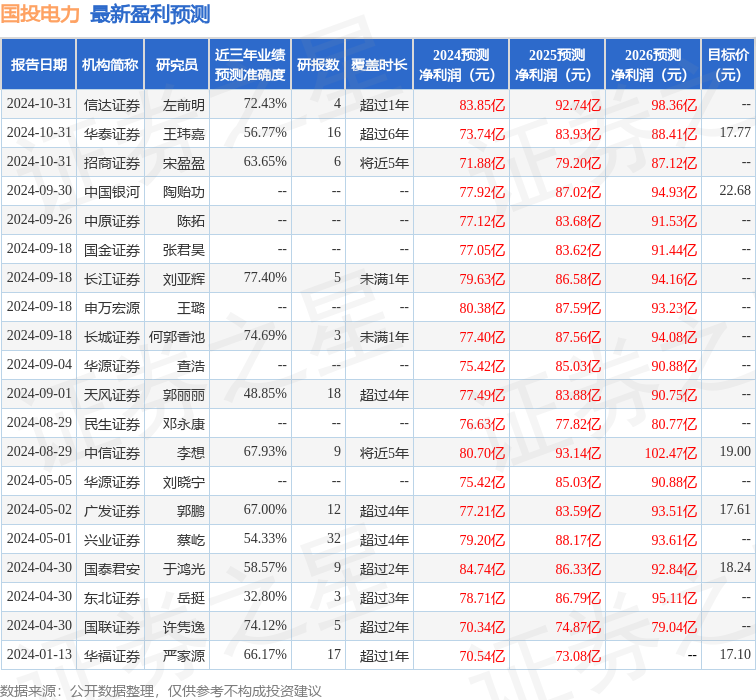

本站数据中心根据近三年发布的研报数据计算,长江证券刘亚辉研究员团队对该股研究较为深入,近三年预测准确度均值为77.4%,其预测2024年度归属净利润为盈利79.63亿,根据现价换算的预测PE为15.36。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为18.25。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。