国金证券股份有限公司姚遥,宇文甸近期对阳光电源进行研究并发布了研究报告《费用管控成效初现,年末确收有望加速》,本报告对阳光电源给出买入评级,当前股价为88.86元。

阳光电源(300274) 业绩简评 2024年10月31日,公司发布三季报,2024年前三季度实现营收499亿元,同比增长7.6%;归母净利润76亿元,同比增长5.2%。其中3Q24实现营收189亿元,同比增长6.4%,环比增长2.8%;归母净利润26.4亿元,同比下降8.0%,环比下降7.8%。 经营分析 存货环比高增,年末确收加快公司高增有望兑现:截至2024Q3末存货322亿元,环比Q2末增加40亿元,预计新增存货规模主要以储能及电站项目为主,进入年末交付旺季,储能及电站项目确收加速有望支持公司业务兑现高增长。 业务拓展拉高短期费率,Q3费控初有成效:公司前三季度销售/管理/研发费用率分别为5.56%/1.63%/4.76%,同比+1.28pct/+0.37pct/+1.00pct,主要系公司上半年加大业务拓展力度,人员薪酬等成本上升影响。三季度公司加强费用管控,期间费用率较上半年明显收窄,Q3销售/管理/研发费用率分别为5.30%/1.52%/4.70%,较上半年-0.41pct/-0.18pct/-0.09pct,随着Q4收入确认加速以及公司费用控制持续加强,全年期间费用率有望进一步收窄。 经营现金流环比转正,Q4回款有望加速:三季度经营活动现金流净额34亿元,同比增长36亿元,环比增长55亿元,销售回款幅度环比修复良好,主要系公司加大销售回款管控力度。随着年末交付确收加快,公司经营性现金流有望进一步增长。 GDR申请获受理,全球布局再添新助力:10月30日公司发布公告宣布境外发行全球存托凭证新增境内基础A股股份申请获得深圳证券交易所受理。本次GDR拟募集资金48.8亿元,将新增年产35GWh储能产品、50GW逆变设备产能,其中逆变器产能及15GWh储能产能位于海外地区,有望增强公司全球竞争力及抗风险能力。 盈利预测、估值与评级 根据公司三季报及我们对行业最新判断,微调2024-2026年归母净利润预测至119、149、180亿元,对应PE为16、13、10倍,维持“买入”评级和重点推荐。 风险提示 国际贸易政策风险;汇率波动风险;竞争加剧风险。

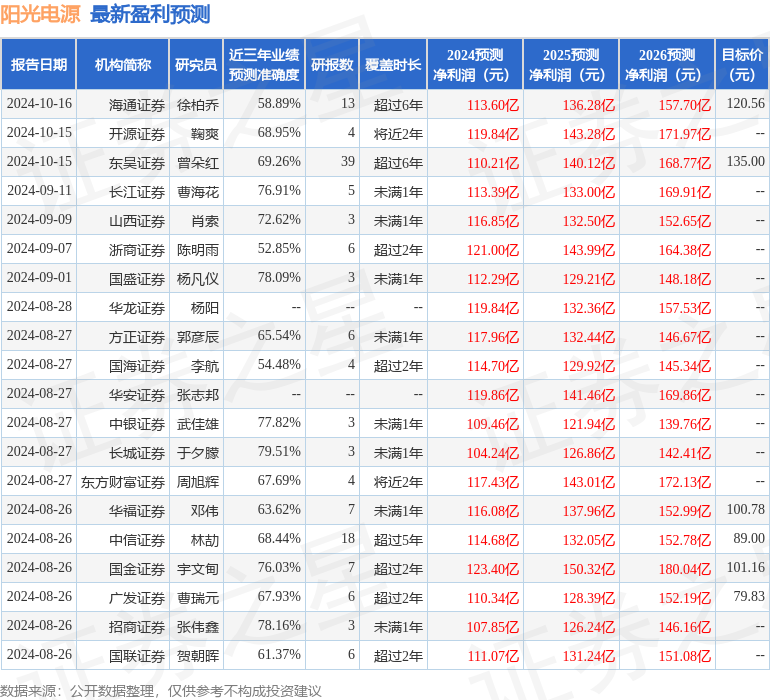

本站数据中心根据近三年发布的研报数据计算,长城证券于夕朦研究员团队对该股研究较为深入,近三年预测准确度均值为79.51%,其预测2024年度归属净利润为盈利104.24亿,根据现价换算的预测PE为18.02。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级28家,增持评级9家;过去90天内机构目标均价为104.51。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。